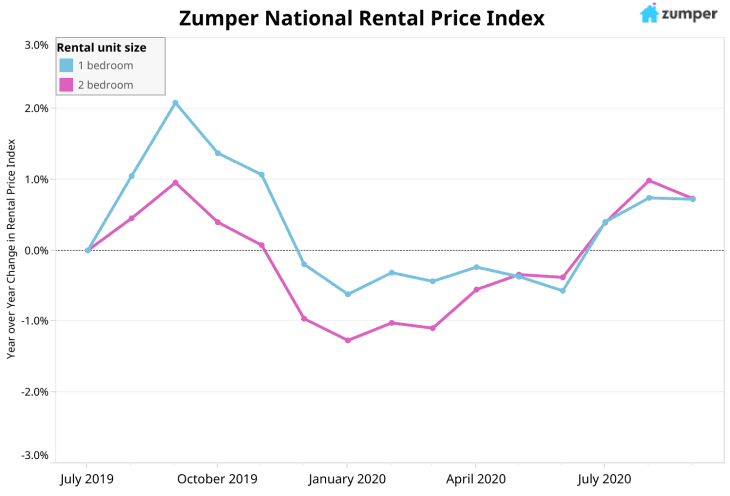

Երբ ես և ամուսինս որոշեցինք Դենվերից տեղափոխվել Ինդիանապոլիս ՝ տուն գնելու, մենք գիտեինք, որ գործընթացը նվաստացուցիչ կլինի: Միակ բանը, որ մենք գիտեինք տուն գնելու գործընթացի մասին, գալիս էր HGTV հեռուստաալիքը դիտելուց կամ նախկինում դա արած ընկերների և ընտանիքի հետ խոսելուց: Մենք որոշեցինք բաց մտքով և զգուշավոր մոտեցմամբ ցատկել դրա մեջ:

Առաջին խոշոր որոշումը, որին մենք բախվեցինք, դա որոշումն էր, թե որ տեսակի հիփոթեքն է մեզ համար լավագույնը ՝ Դաշնային բնակարանային վարչությունը (FHA), թե սովորական: Մենք ընդհանուր պատկերացում ունեինք, թե ինչով են տարբերվում այս վարկերը, բայց որոշ խորը ուսումնասիրություններ կատարվեցին ՝ պարզելու համար, թե որ տարբերակն է լավագույնս համապատասխանում մեր կարիքներին այս պահին և մեր վարկի ժամկետի համար: Ահա թե ինչպես ենք մենք կայացրել մեր որոշումը.

Ի՞նչ է FHA վարկը:

Նախ, եկեք տարբերենք երկու տեսակի վարկերի միջև եղած տարբերությունը. FHA վարկը հիփոթեք է, որը ապահովված է դաշնային կառավարության կողմից և սպասարկվում է երրորդ կողմի վարկատուի կողմից: Ըստ էության, սա նշանակում է, որ կառավարությունը կվճարի վարկատուին, եթե դուք ի վերջո չկարողանաք վճարել, բայց, այնուամենայնիվ, ձեզ սպասվում է առգրավում, եթե ձեր վարկը չներկայացնեք: Այս օժանդակության պատճառով վարկատուները մի փոքր ավելի մեղմ են տրամադրում վարկեր տալը, ինչը նշանակում է, որ նրանք կընդունեն ավելի ցածր վարկային միավորներ (FHA վարկերը ունեն նվազագույն վարկային հաշիվ 500, մինչդեռ սովորական վարկերը սովորաբար պահանջում են միավորներ 600 -ականներին) և կանխավճարներ ( ստանդարտը 3,5 տոկոս է):

FHA վարկերը նույնպես միշտ պահանջում են հիփոթեքային ապահովագրավճար (MIP), որը ձեր հիփոթեքի վրա գանձվող վճար է, որը դուք վճարում եք վարկի ամբողջ տևողության համար: Ձեր MIP- ը տատանվում է ձեր հիփոթեքային արժեքի 0.45-1.05 տոկոսի միջև `կախված այն բանից, թե որքան եք վերցրել, ձեր վարկ-արժեք հարաբերակցությունից և վարկի ժամկետից: MIP- ից ազատվելու միայն երկու եղանակ կա. Առաջինը, ի վերջո, վարկի պայմանական վարկի վերաֆինանսավորումն է: Երկրորդը սկզբում նվազեցնում է 10 տոկոսը, ինչը թույլ է տալիս 11 տարվա վճարումներից հետո հրաժարվել MIP- ից: Դուք նաև վճարելու եք մեկանգամյա ապահովագրավճար ՝ վարկի 1,75 տոկոսի փակման պահին: Վարկի արժեքի նկատմամբ այս բոլոր ավելացված վճարների պատճառով FHA վարկերը կարող են ավելի թանկ լինել, քան սովորական վարկերը, չնայած որոշ սցենարներում FHA վարկերն ավելի ցածր տոկոսադրույքներ ունեն, քան սովորական վարկերը: Ընդհանուր առմամբ, FHA- ի վարկերի վրա ավելի շատ ուղեբեռ է կցված, չնայած որ դրանք ավելի հեշտ է ստացվել սկզբից:

Ի՞նչ է պայմանական վարկը:

Այնուամենայնիվ, ինչ են պայմանական վարկերը: Նաև հայտնի են որպես համապատասխան վարկ, դրանք հիփոթեքային վարկեր են, որոնք չեն ապահովվում կառավարության կողմից: Դրա պատճառով վարկատուները փորձում են հնարավորինս նվազեցնել վարկառուի չկատարման իրենց ռիսկը, ինչին դուք կվճարեք: Դա նշանակում է, որ սովորական վարկերը սովորաբար ունեն մի փոքր ավելի բարձր տոկոսադրույքներ և հաստատման ավելի կոշտ պահանջներ, քան FHA վարկերը: Թեև որոշ վարկատուներ ընդունում են մինչև 3 տոկոս նվազում, այն դեպքում, երբ 20 տոկոսից ցածր գումարը ձեզանից կպահանջի վճարել մասնավոր հիփոթեքային ապահովագրություն (PMI): Այս ամսավճարը պահանջվում է մինչև ձեր սեփական կապիտալի 78 տոկոսի հասնելը, բայց դա սովորաբար չի ընկնում ձեր ամսական վճարումից մինչև 80 տոկոսի հասնելը:

Ինչպես ընտրեցինք

Հիփոթեքների միջև ընտրության հարցում մեր հիմնական մտահոգությունն այն էր, որ մենք չէինք ուզում ավելի շատ գումար ծախսել, քան պետք էր ամսական, նույնիսկ եթե տարբերությունը փոքր էր: Փոքրիկ վճարներն ու ծախսերը ժամանակի ընթացքում ավելանում են, և բոլոր այն նոր ծախսերի հետ, որոնց մենք կանգնած էինք ՝ վերանորոգում, կահույք, ներկ և այլն, մենք պետք է հնարավորինս խնայեինք մեր բյուջեն:

Ըստ մեր հիփոթեքային բրոքերի, մենք, ի վերջո, ամսական 30 դոլար ավելի կվճարեինք FHA վարկով `սովորական վարկի համեմատ: Մեր բրոքերը գնահատեց, որ մենք կվճարենք նաև 10,000 ԱՄՆ դոլար ՝ փոքր վճարներ և ծախսեր վարկի տևողության համար:

Եթե մենք գնայինք FHA վարկով, ապա մենք նույնպես ստիպված կլինեինք վերջապես վերաֆինանսավորել ՝ պարզապես MIP- ը թողնելու համար: Այս պահին տոկոսադրույքները ցածր են և միայն աճում են, ուստի թվում էր, որ եթե մենք վերաֆինանսավորվեինք, գուցե չկարողանայինք ստանալ այն ցածր տոկոսադրույքները, որոնք այժմ ունենք:

Յուրաքանչյուր հիփոթեքային փորձագետ, որի հետ ես զրուցում էի, ասում էր, որ մենք պետք է գնանք սովորական միջոցներով, եթե կարողանանք հաստատվել և դա մեզ թույլ տալ, և մենք կարող էինք, այդպես էլ արեցինք:

Ինչու՞ կարող եք ընտրել FHA վարկ

Այնուամենայնիվ, տան սեփականատերերի համար, ովքեր չունեն կանխավճար կամ վարկային մեծ միավորներ, FHA վարկերը լավ տարբերակ են, քանի որ նրանք ընդունում են հնարավոր ամենափոքր կանխավճարը: 200,000 դոլար արժողությամբ տան վրա FHA- ի նվազագույն կանխավճարը `3,5 տոկոսով, կկազմի 7,000 դոլար: 5 տոկոսով նվազեցված պայմանական վարկի դեպքում դա կկազմի $ 10,000: Կանխիկի այդ 3000 ԱՄՆ դոլարի տարբերությունը կարող է խոչընդոտ հանդիսանալ, եթե դուք մեկնում եք պետությունից, գնում եք նոր կահույք կամ պլանավորում եք վերանորոգել տունը:

Եվ եթե դուք ապրում եք բարձր գնով ապրող քաղաքում, որտեղ անշարժ գույքն արագ է գնում, ապա կարող եք որոշել, որ ավելի լավ է հիմա գնել FHA վարկով, այլ ոչ թե սպասել, մինչև սովորական վարկի համար բավականաչափ խնայողություն ունենաք:

Բայց այս որոշումը միայն քոնը չպետք է լինի. Դուք պետք է դիմեք հիփոթեքային փորձագետի (օրինակ ՝ վարկի աշխատակցի կամ հիփոթեքային բրոքերի) հետ ՝ համոզվելու համար, որ ձեր ստանձնած հիփոթեքը համապատասխանում է ինչպես ձեր կարճաժամկետ, այնպես էլ երկարաժամկետ նպատակներին:

![Պատերի լավագույն ներկը Մեծ Բրիտանիայում [2022]](https://hotelleonor.sk/img/blog/03/best-paint-walls-uk.jpg)